V posledním měsíci loňského roku banky uzavřely 9459 hypotečních úvěrů v celkové hodnotě 18,1 miliardy korun, což je o 8,5 procenta více než v předchozím měsíci a o čtvrtinu více, než ve stejném období loňského roku. Vzhledem k menšímu počtu pracovních dní se jedná o impozantní výsledek. Větší sumu hypotečních úvěrů loni banky sjednaly pouze v červnu – tehdy to bylo 19,8 mld. Kč. Prosincová data už jen korunovala loňské rekordní statistiky. Celkově loni banky, finanční poradci a hypoteční makléři obsloužili téměř 105 000 klientů, což je další milník v historii českého hypotečního úvěrování.

Klienti si v prosinci v průměru půjčili 1,91 milionu korun, což je také velmi nadprůměrná hodnota, která celoroční průměr posunula na úroveň 1,815 milionu korun, což je o 150 000 více než loňský celoroční průměr. Trend zvyšování průměrné půjčené částky podle našeho názoru vyplývá z uvolněných podmínek poskytování úvěrů (100procentní hypotéky jsou jen o něco méně dražší, než hypotéky s LTV do 70 %) a obecně nízkých úrokových sazeb. Hlavní příčinu však vidíme v rostoucích cenách nemovitostí, větší frekvenci prodejů bytů v novostavbách, intenzivnější výstavbě rodinných domů, ale obecně také lepší finanční situaci domácností, které díky rostoucím příjmům dosáhnou na větší částky a při pořizování bydlení již nešetří tolik, jako v období recese.

Průměrná nabídková sazba hypoték klesla v roce 2015 na 2,19 % (index GOFI 70) resp. 2,14 % (měřeno FINCETNRUM HYPOINDEXem). Vzhledem k tomu, že do letošního roku indexy vstupují o 3 desetiny procenta níže, než loni, očekáváme, že celoroční průměr může být za rok 2016 ještě o několik málo desetin procenta nižší.

Stavební spořitelny po 4 letech zlomily klesající trend

Detailní prosincové výsledky stavebních spořitelen budou tentokrát známy až v úterý 26.1. v návaznosti na vydání tiskové zprávy Českomoravské stavební spořitelny. Zatím víme, že celková suma úvěrů ze stavebního spoření včetně překlenovacích úvěrů dosáhla téměř 49 miliard korun. Z toho vyplývá, že za prosinec si stavební spořitelny připsaly do bilance poskytnutých úvěrů zhruba 4,3 miliardy korun. Oproti posledním 4 rokům se jedná o velmi slušný nadprůměr. Za listopadovými výsledky však stavení spořitelny v prosinci zaostaly o 15 %, oproti stejnému období předchozího roku si však polepšily o 20 procent.

Z pohledu celoroční bilance zažívají stavební spořitelny po letech půstu konečně oživení. Oproti roku 2014 vzrostl objem úvěrů o 22 %. Slabší výsledky vykazují spořitelny u nově sjednaných spořících smluv, kde v důsledku omezení možnosti výběru peněz z dětských smluv klesl počet nových ujednání o čtvrtinu. Celkově si loni spoření sjednalo 459 000 lidí.

Čtvrt bilionu korun odplynulo na účely bydlení

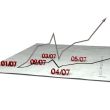

V loňském roce banky poskytly na hypotékách přes 190 miliard korun, jak uvádí statistiky portálu hypoindex.cz. Do těchto statistik však nejsou započítány hypoteční úvěry mBank, Oberbank, Fio banky a WSPK, jejichž loňskou produkci odhadujeme na dalších 7 miliard korun. Ve skutečnosti tedy celková půjčená částka dosahuje téměř 200 miliard korun. Ještě na podzim loňského roku jen těžko uvěřitelné. Přes 200 miliard se banky vyhouply pouze v roce 2007 a 2013, ale to bylo včetně úvěrů ze stavebního spoření, jak ilustruje následující graf (i zde je započítána kompletní produkce za celý trh tedy včetně bank nereportujících své výsledky portálu hypoindex.cz ani Ministerstvu pro místní rozvoj). Tentokrát se započtením stavebních spořitelen to bude bezmála čtvrt bilionu korun půjčených pouze na účely bydlení, nepočítaje spotřebitelské úvěry, úvěry od družstevních záložen, P2P platformy a nebankovní instituce, jejichž úvěry rovněž můžou plnit účely související s bydlením. Byl překonán i náš odhad 194,3 mld. Kč, který jsme aktualizovali na podzim vloni.

2016: V očekávání změn

Z pohledu reálně nabízených (GOFI INDEX) a následně sjednávaných sazeb (FINCENTRUM HYPOINDEX) už příliš velký prostor pro další pokles sazeb v letošním roce nevidíme. I když korekce ceny peněz na mezibankovním trhu otvírá možnost pro případné další zlevnění hypoték. Banky se zlevňování brání, ale zároveň si nebudou chtít nechat uniknout výbornou příležitost pro získání nových klientů, tím spíš, že v druhé polovině roku je čeká velká neznámá v podobě implementace Zákona o úvěru pro spotřebitele a nové vyhlášky ČNB. Pokud se tedy nebudou obchodní výsledky vyvíjet v první polovině roku podle představ, dojde s velkou pravděpodobností i na další snižování sazeb, i když jen velmi mírné. A únor či březen, podle našeho názoru, rozhodne o intenzitě cenových konkurenčních střetů.

Přesné obrysy chystaných legislativních úprav my ani banky zatím neznáme, ale obecně lze očekávat spíše utahování šroubů a omezování některých rizikovějších typů hypoték. Skokově to může sice znamenat navýšení objemů sjednávaných úvěrů před začátkem platnosti nových pravidel, ale optikou ročních výsledků bude mít nový regulační rámec spíše negativní dopad na obchodní výsledky bank v porovnání s loňskými čísly. Vše si bude muset sednout a banky budou při poskytování úvěrů opatrnější. Z historického pohledu však díky velmi příznivým podmínkám na trhu očekáváme letos opět nadprůměrné počty i objemy nově sjednaných smluv. Zopakuje-li se však loňský rok, je velkou analytickou otázkou, na kterou se pokusíme odpovědět v příštích týdnech.

Test Renault Rafale Atelier Alpine E-Tech 4×4 300: francouzský jednorožec

Test Renault Rafale Atelier Alpine E-Tech 4×4 300: francouzský jednorožec

Pneumatiky Baťa: Stopy českého průmyslníka se otiskly do všech silnic předválečného Československa

Pneumatiky Baťa: Stopy českého průmyslníka se otiskly do všech silnic předválečného Československa

Mnozí jste na ní jezdili jako děti, po více než 40 letech přichází konec. Dnes Tatra vyrobí úplně poslední kus modelu 815

Mnozí jste na ní jezdili jako děti, po více než 40 letech přichází konec. Dnes Tatra vyrobí úplně poslední kus modelu 815

Test Ford Capri: O Fordu Enyaq Coupé a vládci bez šatů

Test Ford Capri: O Fordu Enyaq Coupé a vládci bez šatů

Hadimrška, Aero Minor nebo Ogar 250. Co všechno se v Československu dalo koupit po válce

Hadimrška, Aero Minor nebo Ogar 250. Co všechno se v Československu dalo koupit po válce