Paušální daň je určena pro osoby samostatně výdělečně činné (OSVČ), které nechtějí podávat daňová přiznání a řešit účetnictví.

Stačí splnit podmínky a OSVČ může vstoupit do jednoho z pásem paušálního režimu.

- Na vstup do paušálního režimu máte čas do pátku 10. ledna 2025

- Jak a kdo se může přihlásit do režimu paušální daně pro rok 2025?

- Paušální daň v roce 2025 se zvýší na 8716 Kč

- Jaká jsou pásma režimu paušální daně?

Chcete vstoupit do či vystoupit z paušálního režimu pro rok 2025? Čas máte do pátku 10. ledna 2025

Pro vstoupení či vystoupení do/z paušálního režimu, tedy pro podání oznámení o vstupu či výstupu do/z paušálního režimu, mají OSVČ čas pouze do pátku 10. ledna 2025.

Pro vstup do paušálního režimu je nutné vyplnit formulář Oznámení o vstupu do paušálního režimu v portálu Moje daně či fyzicky na územním pracovišti finančního úřadu.

Pokud máte datovou schránku, oznámení o vstupu do paušálního režimu musíte podat výhradně elektronicky. Nově vzniklé OSVČ mohou vstoupit ihned po založení i v dalším průběhu roku.

Jestliže v režimu paušální daně zjistíte, že nesplňujete podmínky pro paušální režim, musíte tuto informaci správci daně oznámit do 15 dnů. Nejčastěji se jedná o situaci, kdy příjmy OSVČ za daný rok přesáhly 2 miliony korun. Po konci kalendářního roku pak OSVČ musí podat daňové přiznání a přehledy na ČSSZ a zdravotní pojišťovnu.

V případě, že OSVČ vstoupí do režimu paušální daně, není nutné kontaktovat ČSSZ ani zdravotní pojišťovnu. Úřady si to mezi sebou vyřídí.

Tip: Jak vstoupit do režimu paušální daně? Přihlásit k ní se můžete do 10. ledna

Jak a kdo se může přihlásit do režimu paušální daně pro rok 2025?

Obecně se mohou přihlásit do režimu paušální daně OSVČ, jejichž příjmy v roce 2025 nepřesáhnou 2 miliony korun. Další pravidla upravuje tabulka níže, záleží na tom, jaké byste uplatňovali paušály mimo paušální režim.

Do paušálního režimu nemohou vstoupit:

- OSVČ registrované k platbě daně z přidané hodnoty (DPH),

- OSVČ, vůči které bylo zahájeno insolvenční řízení,

- OSVČ, jež jsou společníky veřejné obchodní společnosti, ani komplementáři komanditní společnosti,

- OSVČ, která vykonává činnost, ze které plynou příjmy ze závislé činnosti (zaměstnání), s výjimkou příjmů, z nichž je daň vybírána srážkou podle zvláštní sazby daně (například pracovníci na DPP s příjmem do 11 500 Kč či na DPČ s příjmem do 4500 Kč).

Paušální daň v roce 2025 výrazně vzroste v 1. pásmu

V roce 2025 vzroste výše paušální daně v prvním pásmu na 8716 Kč, je to další razantní růst paušální daně v prvním pásmu kvůli vyššímu růstu minimálních záloh na sociální pojištění pro osoby samostatně výdělečně činné (OSVČ).

Výše paušální daně ve druhém a třetím pásmu se v roce 2025 nemění.

| Pásmo | Paušální daň měsíčně | Daň z příjmů | Sociální pojištění | Zdravotní pojištění |

|---|---|---|---|---|

| 1. pásmo | 8716 Kč | 100 Kč | 5473 Kč | 3143 Kč |

| 2. pásmo | 16 745 Kč | 4936 Kč | 8191 Kč | 3591 Kč |

| 3. pásmo | 27 139 Kč | 9320 Kč | 12 527 Kč | 5292 Kč |

Zdroj: Finanční správa

Tip: Kdy se vám (ne)vyplatí paušální daň?

Paušální daň je splatná do 20. dne kalendářního měsíce

Paušální daň je splatná vždy do 20. dne daného měsíce, první zvýšená splátka tedy do pondělí 20. ledna.

Platí to jak pro nově přihlášené, tak i pro stávající.

Paušální daň v prvním pásmu se od vzniku zvýšila už o více než polovinu

Paušální daň v prvním pásmu se od roku 2021 zvýšila o 3247 Kč, tedy o více než 59 %.

Nejvíce pak rostla v posledních dvou letech. Hlavním důvodem je růst minimální zálohy sociálního pojištění pro OSVČ, která vstupuje do výše prvního pásma paušální daně (činí 1,15násobek minimální výše sociálního pojištění).

Vyměřovací základ pro výpočet minimální zálohy sociálního pojištění pro rok 2025 se zvýšil na 35 % průměrné mzdy, v roce 2024 činil 30 %, v roce 2023 jen 25 % průměrné mzdy.

Mezi roky 2023 a 2025 se tak paušální daň zvýšila o 2508 Kč.

Druhé a třetí pásmo bylo zavedeno v roce 2023 a jeho výše se měnila jedenkrát, v roce 2024.

Vývoj výše paušální daně od roku 2021

Zdroj: Finance.cz

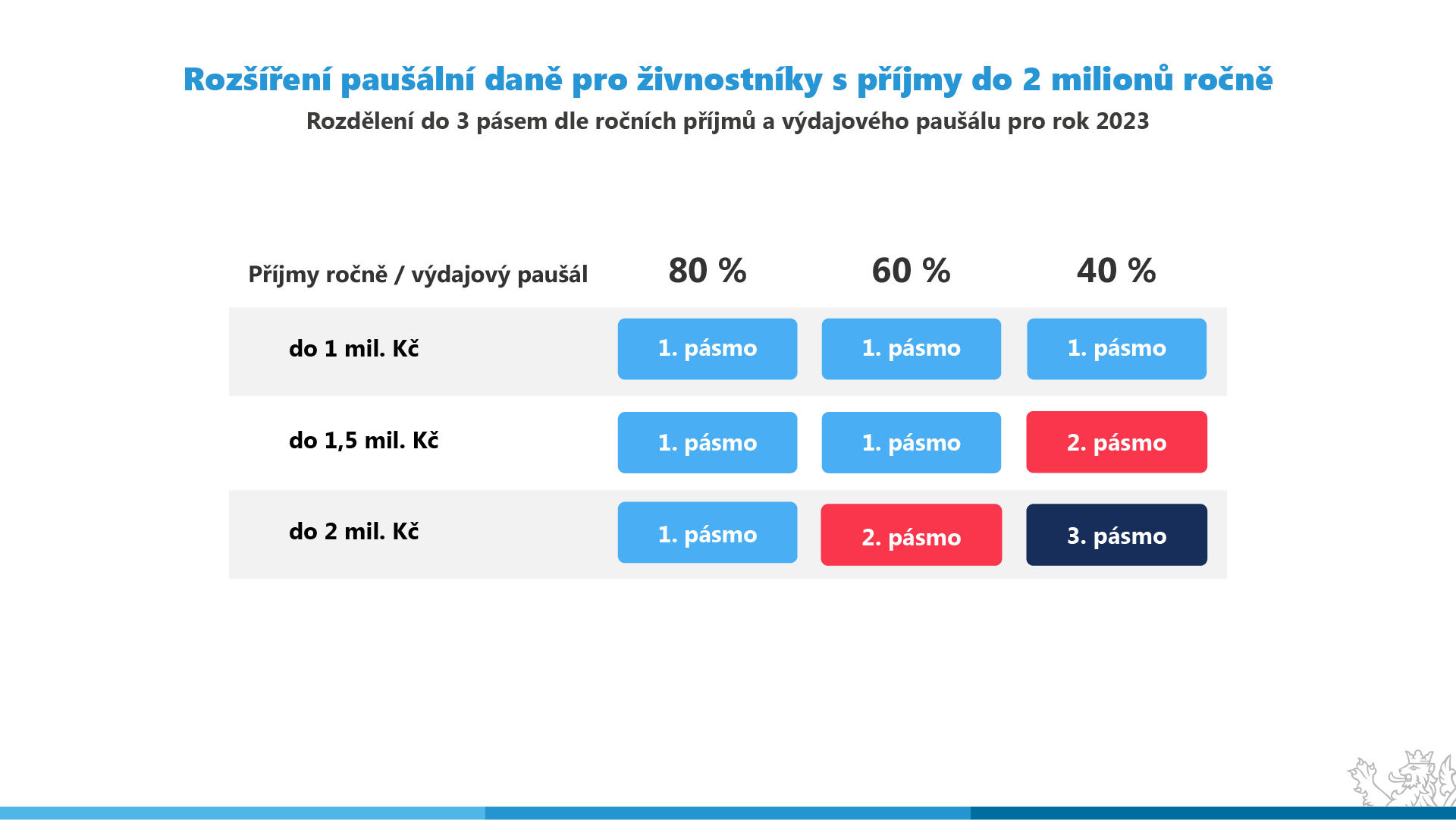

Od roku 2023 jsou 3 pásma paušální daně pro OSVČ

Vládní návrh v roce 2023 zvýšil hranici pro povinnou registraci k DPH na 2 miliony korun, od roku 2023 jsou rovněž zavedena 3 pásma režimu paušální daně, která jsou odvozena od výše příjmu a výdajového paušálu, který OSVČ využívá.

1. pásmo – Příjmy do 1 mil. Kč, paušální daň 8716 Kč

Do 1. pásma spadají OSVČ s příjmem do 1 milionu Kč (včetně OSVČ uplatňujících výdajový paušál 40 %).

Do 1. pásma mohou vstoupit ty OSVČ s příjmy do 1,5 mil. Kč, které mají alespoň 75 % příjmů z činnosti, na kterou lze uplatnit 80%, či 60% výdajový paušál.

Do 1. pásma mohou vstoupit ty OSVČ s příjmy do 2 mil. Kč, které mají alespoň 75 % příjmů z činnosti, na kterou lze uplatnit 80% výdajový paušál.

2. pásmo – Příjmy od 1 mil. Kč do 1,5 mil. Kč, paušální daň 16 748 Kč

Do 2. pásma spadají OSVČ s příjmem od 1 do 1,5 milionu Kč, a to bez ohledu na typ samostatné činnosti (včetně OSVČ uplatňujících výdajový paušál 40 %).

Do 2. pásma mohou vstoupit OSVČ s příjmy do 2 mil. Kč, které mají alespoň 75 % příjmů z činnosti, na kterou lze uplatnit 80%, či 60% výdajový paušál.

3. pásmo – Příjmy od 1,5 mil. Kč do 2 mil. Kč, paušální daň 27 139 Kč

Do 3. pásma spadají OSVČ s příjmem od 1,5 do 2 milionů Kč bez ohledu na typ samostatné činnosti (včetně OSVČ uplatňujících výdajový paušál 40 %).

Pro větší přehlednost dodáváme tabulku Ministerstva financí, která určuje pásma pro OSVČ:

Zdroj: Ministerstvo financí

Policie vyráží na koledu. Velikonoční dopravně bezpečnostní akce startuje dnes a končí v pondělí

Policie vyráží na koledu. Velikonoční dopravně bezpečnostní akce startuje dnes a končí v pondělí

„Modrý blesk“ a jeho dějiny: Sedmdesátiny Alpine znamenají oslavy automobilového sportu nejen v Československu

„Modrý blesk“ a jeho dějiny: Sedmdesátiny Alpine znamenají oslavy automobilového sportu nejen v Československu

Desítky tisíc důchodců nakonec ke kardiologovi povinně nemusí, i když chybná vyhláška stále platí

Desítky tisíc důchodců nakonec ke kardiologovi povinně nemusí, i když chybná vyhláška stále platí

Test Škoda Octavia 2.0 TDI: Byla by škoda měnit váš názor

Test Škoda Octavia 2.0 TDI: Byla by škoda měnit váš názor

Nafta se po dvou letech prodává opět za méně než 30 korun za litr

Nafta se po dvou letech prodává opět za méně než 30 korun za litr