Osoby samostatně výdělečně činné vedoucí daňovou evidenci nebo uplatňující roční výdajový paušál, které vykonávají hlavní samostatnou výdělečnou činnost, platí během roku zálohy na sociálním pojištění, které se následně odečtou od vypočteného ročního sociálního pojištění. Sazba sociálního pojištění je v těchto případech 29,2 % z vyměřovacího základu.

- Příklad 1: Nulové sociální pojištění

- Příklad 2: Vedlejší činnost a skutečný vyměřovací základ

- Příklad 3: Minimální vyměřovací základ

- Příklad 4: Hlavní činnost a skutečný vyměřovací základ

- Příklad 5: Podnikání po část roku

- Příklad 6: Maximální vyměřovací základ

- Příklad 7: Paušální daň v prvním pásmu

- Příklad 8: Paušální daň ve druhém pásmu

- Příklad 9: Paušální daň ve třetím pásmu

Příklad 1: Nulové sociální pojištění

Zaměstnanec Michal si přivydělával po celý rok 2024 výkonem vedlejší samostatné výdělečné činnosti. Hrubý zisk (tj. příjem ponížený o související výdaje) za celý rok 2024 má ve výši 100 000 Kč. Když je hrubý zisk z vedlejší samostatné výdělečné činnosti za celý kalendářní rok 2024 do 105 520 Kč, z vedlejší samostatné výdělečné činnosti se sociální pojištění vůbec neplatí. Pan Michal tedy neplatí za rok 2024 z podnikání sociální pojištění.

Čtěte také: Podnikání při zaměstnání v roce 2024: kdo ušetří na sociálním pojištění?

Příklad 2: Vedlejší činnost a skutečný vyměřovací základ

Paní Karolína pracovala po celý rok 2024 na klasickou pracovní smlouvu pro zaměstnavatele XY a současně si přivydělávala podnikáním. Hrubý zisk z vedlejší samostatné výdělečné činnosti měla 200 000 Kč. Karolína již sociální pojištění z vedlejší samostatné výdělečné činnosti zaplatit musí, neboť překročila limit pro neplacení. Roční sociální pojištění se vypočítá ze skutečného vyměřovacího základu, který činí 110 000 Kč (200 000 Kč × 55 %). Roční sociální pojištění činí 32 120 Kč (110 000 Kč × 29,2 %).

Příklad 3: Minimální vyměřovací základ

Živnostnice Kateřina uplatňuje roční výdajový paušál. Za celý rok 2024 má hrubý zisk 250 000 Kč. Skutečný vyměřovací základ je tedy 137 500 Kč (250 000 Kč × 55 %). Při výkonu hlavní samostatné výdělečné činnosti však musí být dodržen alespoň minimální vyměřovací základ, který za celý rok 2024 činí 158 292 Kč. Roční sociální pojištění tedy činí 46 222 Kč (158 292 Kč × 29,2 %).

Tip: Kalkulačka výdajových paušálů pro roky 2024 a 2025

Příklad 4: Hlavní činnost a skutečný vyměřovací základ

Podnikatelka Alena vede daňovou evidenci a roční hrubý zisk za rok 2024 má 750 000 Kč. Roční sociální pojištění se vypočítá ze skutečného vyměřovacího základu ve výši 412 500 Kč (750 000 Kč × 55 %). Roční sociální pojištění za rok 2024 činí 120 450 Kč (412 500 Kč × 29,2 %).

Tip: Dlouhodobé placení paušální daně přinese podprůměrný důchod, OSVČ by si měly spořit

Příklad 5: Podnikání po část roku

Živnostník Lukáš ukončil v srpnu hlavní samostatnou výdělečnou činnost, protože se mu v podnikání příliš nedařilo a od září je pouze zaměstnancem. Za leden až srpen 2024 má hrubý zisk 160 000 Kč. Skutečný vyměřovací základ ve výši 88 000 Kč (160 000 Kč × 55 %) je nižší než minimální vyměřovací základ za osm měsíců ve výši 105 528 Kč (13 191 Kč × 8 měsíců). Roční sociální pojištění činí tedy 30 815 Kč (105 528 Kč × 29,2 %).

Příklad 6: Maximální vyměřovací základ

Podnikatelka Lucie má hrubý zisk za rok 2024 ve výši 5 000 000 Kč. Skutečný vyměřovací základ ve výši 2 570 000 Kč (5 000 000 Kč × 55 %) je vyšší než maximální vyměřovací základ v částce 2 110 416 Kč. Roční sociální pojištění se tedy vypočítá z maximálního vyměřovacího základu a činí 616 242 Kč (2 110 416 Kč × 29,2 %).

Čtěte také: Sedm příkladů, kdy se liší základ pro výpočet zdravotního a sociálního pojištění

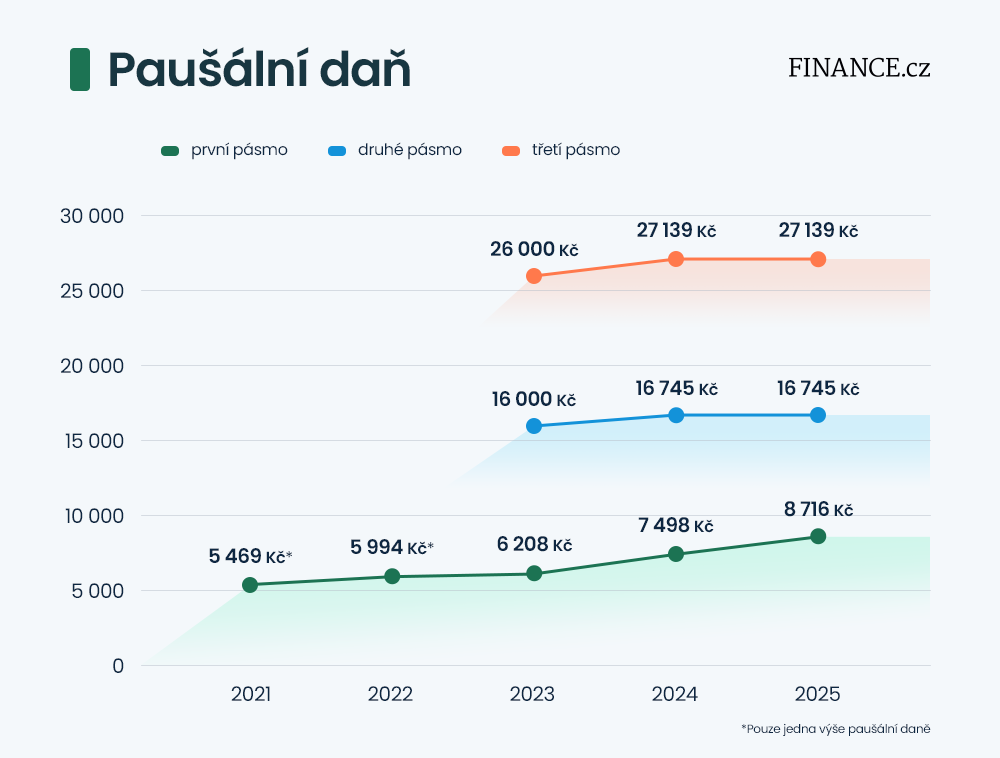

Příklad 7: Paušální daň v prvním pásmu

Živnostník Jakub si po celý rok 2024 plnil své daňové povinnosti platbou měsíční paušální daně v prvním paušálním pásmu. Měsíční paušální daň činila 7498 Kč, z toho sociální pojištění 4430 Kč. Pan Jakub tedy zaplatil za rok 2024 na sociálním pojištění 53 160 Kč a nebude již odevzdávat přehled za rok 2024 pro místně příslušnou Okresní správu sociálního zabezpečení. Platbou měsíční paušální daně má splněny všechny daňové povinnosti.

Jak se vyvíjely sazby paušální daně v ČR

Příklad 8: Paušální daň ve druhém pásmu

Podnikatelka Lenka si po celý rok 2024 plnila své daňové povinnosti platbou měsíční paušální daně ve druhém pásmu. Měsíční paušální daň byla 16 745 Kč, z toho sociální pojištění 8191 Kč. Za rok 2024 zaplatila paní Lenka na sociálním pojištění 98 292 Kč.

Příklad 9: Paušální daň ve třetím pásmu

Pan Vilém vykonával po celý rok 2024 samostatnou výdělečnou činnost a daňové povinnosti si plnil měsíčními platbami v třetím pásmu paušální daně. Měsíční platba byla 27 139 Kč, z toho sociální pojištění 12 527 Kč. Celkem za rok 2024 zaplatil pan Vilém na sociálním pojištění 150 324 Kč.

Jak OSVČ získá přehled o zaplaceném pojistném

Zdroj: YouTube.com / Česká správa sociálního zabezpečení

„Modrý blesk“ a jeho dějiny: Sedmdesátiny Alpine znamenají oslavy automobilového sportu nejen v Československu

„Modrý blesk“ a jeho dějiny: Sedmdesátiny Alpine znamenají oslavy automobilového sportu nejen v Československu

Desítky tisíc důchodců nakonec ke kardiologovi povinně nemusí, i když chybná vyhláška stále platí

Desítky tisíc důchodců nakonec ke kardiologovi povinně nemusí, i když chybná vyhláška stále platí

Test Škoda Octavia 2.0 TDI: Byla by škoda měnit váš názor

Test Škoda Octavia 2.0 TDI: Byla by škoda měnit váš názor

Nafta se po dvou letech prodává opět za méně než 30 korun za litr

Nafta se po dvou letech prodává opět za méně než 30 korun za litr

Jsou to všem dobře známá auta, přesto je mimořádně těžké poznat, o který model jde. Máte oko automobilového experta?

Jsou to všem dobře známá auta, přesto je mimořádně těžké poznat, o který model jde. Máte oko automobilového experta?