Pracující důchodci, ať již zaměstnanci, či podnikatelé, mohou od roku 2025 čerpat „slevu“ na sociálním pojištění. Toto rozhodnutí má ovšem svoji rubovou stránku, byl totiž zrušen nárok na trvalé zvýšení důchodu o 0,4 % za každých v penzi odpracovaných 360 kalendářních dnů.

Pokud tedy důchodce do 31. prosince 2024 získal 360 dnů doby pojištění při současném pobírání starobního důchodu v plné výši, má i dosud (ale naposled) nárok na zvýšení starobní penze o 0,4 % výpočtového základu, o toto navýšení může požádat až 5 let zpětně.

Důchodce, který ovšem metu 360 dnů do 31. prosince 2024 nesplnil, nemůže nárok na zvýšení o 0,4 % uplatnit, a to ani částečně.

- Kteří důchodci mají nárok na slevu na sociálním pojištění?

- Sleva ve výši 6,5 % na sociálním pojištění pro pracující důchodce

- O slevu na sociálním pojištění si musí důchodce požádat, jak na to?

- Výpočet čisté mzdy při použití slevy na sociální pojištění

- Mají nárok na slevu na sociálním pojištění i podnikající důchodci?

Kteří důchodci mají nárok na slevu na sociálním pojištění?

Na slevu na sociálním pojištění ve výši 6,5 % mají nárok pouze pracující řádní starobní důchodci, kteří dosáhli svého důchodového věku (nepobírají předčasný důchod). Důchodci mohou pracovat jako zaměstnanci, pracovníci na dohody (DPP či DPČ) i jako OSVČ. Podmínkou je, aby byl starobní důchod vyplácen.

Tip: Vypočítejte si váš důchodový věk v naší kalkulačce věku odchodu do důchodu

Sleva ve výši 6,5 % na sociálním pojištění pro pracující důchodce

Jak jsme již uvedli výše, zaměstnaní starobní důchodci mají nárok na úlevu ve výši celého odvodu zaměstnance na důchodové pojištění, který se strhává z jejich hrubé mzdy. Výše slevy na pojistném tedy činí 6,5 % z hrubé mzdy.

Ale i nadále bude pracující důchodce z hrubé mzdy odvádět 0,6 % nemocenského pojištění a 4,5 % zdravotního pojištění, stejně tak bude odvody v původní výši platit i jeho zaměstnavatel.

Pro zaměstnavatele se prakticky nic nemění

Zaměstnavatel bude mít stejné mzdové náklady, protože sociální a zdravotní pojištění odváděné zaměstnavatelem se nijak nemění, nadále tak musí odvádět sociální pojištění ve výši 22,7 % (21,5 % důchodové pojištění + 1,2 % na státní politiku zaměstnanosti) i zdravotní pojištění ve výši 9 %.

Výpočet čisté mzdy při použití slevy na sociálním pojištění

Nyní si na několika příkladech ukážeme, jak se změní čistá mzda u pracujících důchodců.

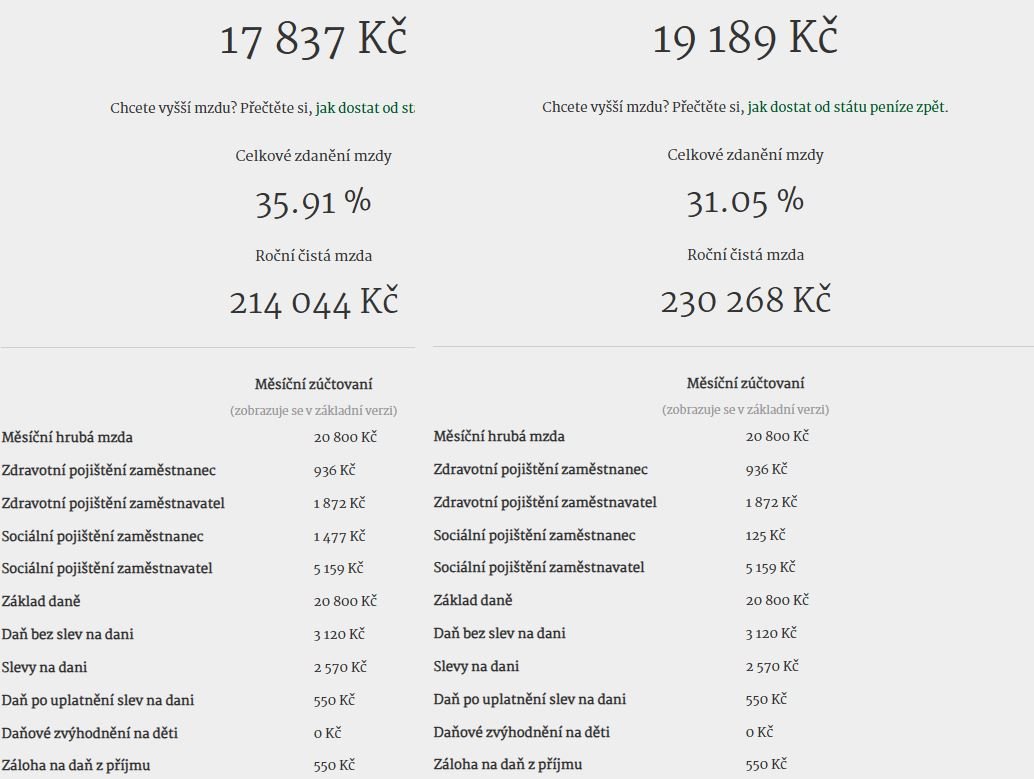

Pracující důchodce pobírající minimální mzdu

Pan František je v řádném starobním důchodu a pobírá hrubou mzdu ve výši 20 800 Kč (minimální mzda za celý úvazek pro rok 2025), uplatňuje pouze slevu na dani na poplatníka. Jak se mu změní čistá mzda při uplatnění slevy na sociálním pojištění?

Srovnání čisté mzdy a odvodů pana Františka před a po uplatnění slevy na sociálním pojištění

Zdroj: Vlastní výpočet

Pracující důchodce pobírající medián mezd

Paní Veronika je v řádném starobním důchodu a pobírá hrubou mzdu ve výši 40 482 Kč, tedy ve výši mediánu mezd podle ČSÚ (za 3. čtvrtletí 2024), uplatňuje pouze slevu na dani na poplatníka. Jak se jí změní čistá mzda při uplatnění slevy na sociálním pojištění?

Srovnání čisté mzdy a odvodů paní Veroniky před a po uplatnění slevy na sociálním pojištění

Zdroj: Vlastní výpočet

Pracující důchodce pobírající průměrnou mzdu

Pan Michal je v řádném starobním důchodu a v prosinci 2024 pobíral hrubou mzdu ve výši průměrné mzdy 45 412 Kč, uplatňuje pouze slevu na dani na poplatníka. Jak se mu změní čistá mzda při uplatnění slevy na sociálním pojištění?

Srovnání čisté mzdy a odvodů pana Michala před a po uplatnění slevy na sociálním pojištění

Zdroj: Vlastní výpočet

Jak se změní čistá mzda pro pracující důchodce po uplatnění slevy na sociálním pojištění?

| Výše hrubé mzdy | Čistá mzda před uplatněním slevy | Čistá mzda se slevou na sociálním pojištění | Rozdíl |

| 20 800 Kč | 17 837 Kč | 19 189 Kč | 1352 Kč |

| 40 482 Kč | 32 280 Kč | 34 912 Kč | 2632 Kč |

| 45 412 Kč | 35 888 Kč | 38 840 Kč | 2952 Kč |

Z tabulky je patrné, že měsíčně může sleva na sociálním pojištění zvýšit čistou mzdu až o několik tisíc korun, například u pracujícího důchodce pobírajícího průměrnou mzdu se jedná o 2952 Kč měsíčně, ročně pak o 35 424 Kč.

Jaká bude vaše čistá mzda při uplatnění slevy na sociálním pojištění?

„Sleva“ na sociálním pojištění pro důchodce není zadarmo, je nutno o ni požádat

Pobíraní řádného starobního důchodu samo o sobě pracujícímu důchodci slevu na pojistném nezajistí, o uplatnění slevy musí důchodce požádat svého zaměstnavatele.

Nejlépe hned v lednu 2025, protože uplatnit slevu na pojistném zpětně nelze. Jestliže by důchodce nárok na slevu včas neuplatnil za všechny měsíce, uhrazené pojistné ve výši slevy je považováno za přeplatek (o ten ovšem rovněž musíte písemně požádat příslušnou OSSZ).

O slevu je nutno požádat v měsíci, za který má být aplikována. Za den uplatnění nároku na slevu na pojistném se považuje den, ve kterém zaměstnanec prokázal zaměstnavateli splnění uvedených podmínek,

vysvětlila mluvčí České správy sociálního zabezpečení (ČSSZ) Jitka Drmolová.

Pracující důchodce svůj nárok na slevu může prokázat dvěma způsoby, a to tím, že doloží

- rozhodnutí o přiznání starobního důchodu a čestné prohlášení o nároku na výplatu starobního důchodu v plné výši či

- potvrzení plátce důchodu (nejčastěji ČSSZ) o pobírání starobního důchodu v plné výši s uvedením dne, od kterého na výplatu vznikl nárok.

ČSSZ už dříve vysvětlila, že informace zaměstnavatelům nemůže potvrzovat přímo kvůli ochraně osobních údajů. Navíc ČSSZ není jediným plátcem starobních důchodů, různé typy penzí vyplácí například i Ministerstvo vnitra, Ministerstvo spravedlnosti či Ministerstvo obrany.

Tip: Změny ve mzdách od 1. ledna 2025: co ovlivní vaši čistou mzdu?

Mají nárok na slevu na sociálním pojištění i podnikající důchodci?

Ano, i důchodci, kteří jsou osobami samostatně výdělečně činnými (OSVČ), si mohou uplatnit slevu na sociálním pojištění.

Podnikající důchodci mají rovněž nárok na snížení sazby sociálního pojištění o 6,5 % na 22,7 % z vyměřovacího základu.

Mají dvě možnosti, buď ji uplatnit okamžitě, nebo si ji nechat vyplatit až po skončení kalendářního roku.

Doporučujeme první možnost, protože je lepší sleva v hrsti, než odvedené pojistné na ČSSZ.

Uplatnění slevy na pojistném okamžitě

Jestliže chce podnikající důchodce uplatnit slevu na pojistném okamžitě (nejdříve za leden 2025), oznámí tuto skutečnost skrz formulář Oznámení o změně údajů nezbytných pro provádění sociálního zabezpečení OSVČ na ePortálu ČSSZ, oznamuje se v části C.

Nárok pro OSVČ v důchodu vzniká až od měsíce, kdy obdrží rozhodnutí o přiznání starobního důchodu. Jestliže OSVČ obdrží rozhodnutí později, než kdy jí nárok na starobní důchod vznikl, může uplatnit sníženou sazbu až od měsíce, kdy obdrží rozhodnutí. Neuplatněnou slevu za měsíce, kdy už měla nárok na důchod, ale ještě neměla rozhodnutí, uplatní podnikající důchodce při podání přehledu o příjmech a výdajích OSVČ po skončení roku.

Tip: Vypočítejte si novou výši příspěvku na bydlení v roce 2025

Uplatnění slevy na pojistném po skončení roku

OSVČ může nárokovat slevu zpětně, po skončení roku, nejdříve tedy v roce 2026 za letošní rok.

OSVČ musí alespoň jeden celý kalendářní měsíc splnit podmínky. V případě, že OSVČ vznikne nárok na výplatu řádného starobního důchodu jen v některých měsících roku, např. v případě přiznání důchodu během roku či dosažení řádného důchodového věku, získá OSVČ nárok na slevu jen z poměrné části ročního vyměřovacího základu. Tedy jen za měsíce, ve kterých vykonávala samostatnou výdělečnou činnost a splňovala podmínky nároku na slevu.

OSVČ pak slevu na sociálním pojištění uplatní při podávání přehledu o příjmech a výdajích OSVČ. V případě, že OSVČ nárok na slevu v rámci přehledu neuplatní, vznikne přeplatek na pojistném ve výši slevy. OSVČ může požádat o jeho vrácení do 5 let po uplynutí kalendářního roku, ve kterém vznikl.

OSVČ v paušálním režimu mají také nárok na slevu na sociálním pojištění

Nárok na slevu vzniká i těm OSVČ, které jsou v režimu paušální daně. V tomto případě ale není možné uplatnit slevu na měsíční bázi.

Podrobnosti o uplatnění slevy na sociálním pojištění pro důchodce v paušálním režimu najdete na Měšci.cz.

Policie vyráží na koledu. Velikonoční dopravně bezpečnostní akce startuje dnes a končí v pondělí

Policie vyráží na koledu. Velikonoční dopravně bezpečnostní akce startuje dnes a končí v pondělí

„Modrý blesk“ a jeho dějiny: Sedmdesátiny Alpine znamenají oslavy automobilového sportu nejen v Československu

„Modrý blesk“ a jeho dějiny: Sedmdesátiny Alpine znamenají oslavy automobilového sportu nejen v Československu

Desítky tisíc důchodců nakonec ke kardiologovi povinně nemusí, i když chybná vyhláška stále platí

Desítky tisíc důchodců nakonec ke kardiologovi povinně nemusí, i když chybná vyhláška stále platí

Test Škoda Octavia 2.0 TDI: Byla by škoda měnit váš názor

Test Škoda Octavia 2.0 TDI: Byla by škoda měnit váš názor

Nafta se po dvou letech prodává opět za méně než 30 korun za litr

Nafta se po dvou letech prodává opět za méně než 30 korun za litr