Pro výpočet měsíčního starobního důchodu jsou rozhodující příjmy, ze kterých bylo zaplaceno sociální pojištění, a získaná doba pojištění. Z rozhodných příjmů se vypočítává osobní vyměřovací základ neboli průměrná hrubá měsíční mzda za odpracované roky v současné hodnotě.

- Splnění zákonných podmínek

- Podmínky pro první paušální pásmo

- Podmínky pro druhé a třetí paušální pásmo

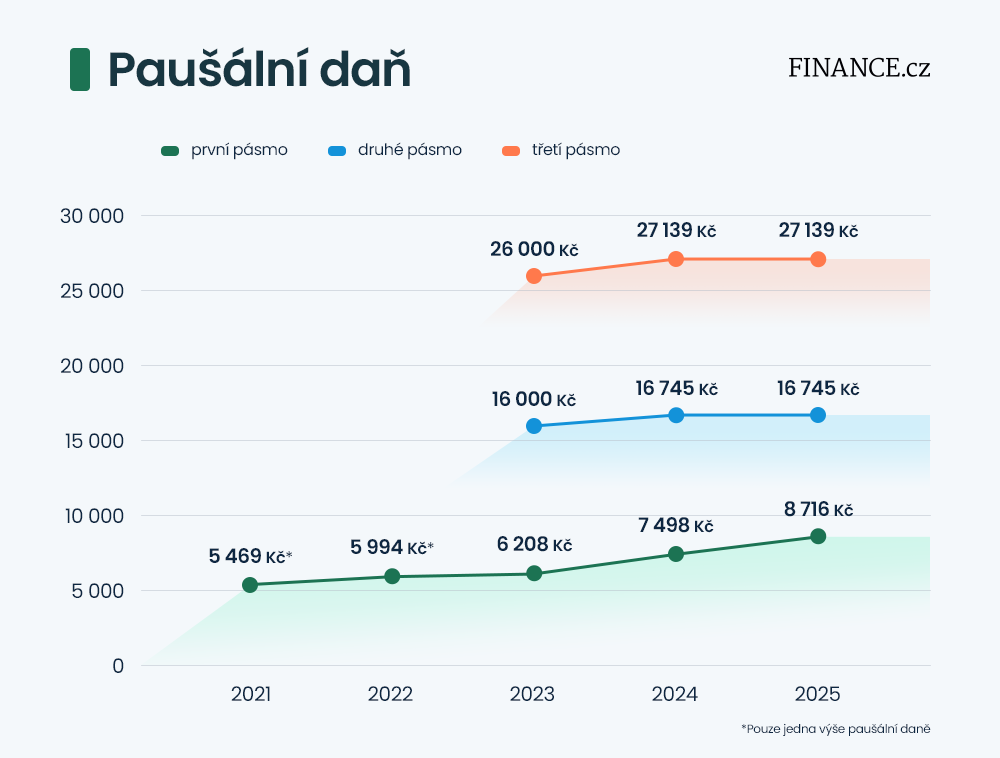

- Platby na sociálním pojištění v paušálním režimu

- Hrubá mzda odpovídající paušálnímu režimu

- Výše důchodu v paušálním režimu

- Dostat se na průměrný důchod v prvním pásmu nelze

Splnění zákonných podmínek

Možnost plnění daňových povinností formou dobrovolné účasti v měsíčním paušálním režimu mají pouze OSVČ splňují zákonné podmínky. Paušalisté nemohou být plátci DPH, nemohou mít příjem ze zaměstnání podléhající zálohové dani z příjmů nebo nesmí mít jiné roční zdanitelné příjmy nad 50 000 Kč.

Čtěte také: Paušální daň v roce 2025: v prvním pásmu odvedete téměř o 15 tisíc korun více

Podmínky pro první paušální pásmo

V prvním paušálním pásmu, kde je měsíční platba nejnižší, mohou být OSVČ s rozhodným příjmem do 1 000 000 Kč bez ohledu na druh příjmu. Dále potom OSVČ s rozhodným příjmem 1 000 000 Kč až 1 500 000 Kč, když alespoň 75 % příjmů pochází z činností, kde lze uplatnit 80%, nebo 60% výdajový paušál, a rovněž OSVČ s rozhodným příjmem od 1 500 000 Kč do 2 000 000 Kč, pokud alespoň 75 % příjmů pochází z činností, kde lze uplatnit 80% výdajový paušál.

Podmínky pro druhé a třetí paušální pásmo

V druhém paušálním pásmu mohou být OSVČ s rozhodným příjmem od 1 000 000 Kč do 1 500 000 Kč bez ohledu na druh příjmu a rovněž OSVČ s rozhodným příjmem od 1 500 000 Kč do 2 000 000 Kč, pokud alespoň 75 % příjmů pochází z činností, kde lze uplatnit 80%, nebo 60% výdajový paušál. Ve třetím pásmu mohou být OSVČ s rozhodným příjmem od 1 500 000 Kč do 2 000 000 Kč bez ohledu na druh příjmu.

Platby na sociálním pojištění v paušálním režimu

OSVČ účastny v měsíčním paušálním režimu platí v prvním paušálním pásmu 8716 Kč měsíčně, z toho 5473 Kč na sociálním pojištění. Ve druhém paušálním pásmu se měsíčně platí 16 745 Kč, z toho 8191 Kč na sociálním pojištění. Ve třetím paušálním pásmu se měsíčně platí 27 139 Kč, z toho 12 527 Kč na sociálním pojištění. V praxi je nejvíce OSVČ v prvním paušálním pásmu.

Tip: Na slevu pro pracující důchodce dosáhnou i OSVČ. Jak a kdy ji uplatní?

Spočítejte si svůj starobní důchod pro rok 2025 v naší kalkulačce

Hrubá mzda odpovídající paušálnímu režimu

Měsíční platba na sociálním pojištění ve výši 5473 Kč v prvním paušálním pásmu odpovídá hrubé mzdě ve výši 18 743 Kč.

OSVČ v prvním paušální režimu jsou na tom pro důchodové účely hůře než zaměstnanci pracující za minimální mzdu 20 800 Kč, ale zase lépe než OSVČ platící minimální měsíční zálohu ve výši 4759 Kč, což odpovídá hrubé mzdě 16 298 Kč.

Měsíční platba na sociálním pojištění v druhém pásmu ve výši 8191 Kč odpovídá hrubé mzdě 28 052 Kč. Měsíční platba na sociálním pojištění ve třetím pásmu ve výši 12 527 Kč odpovídá hrubé měsíční mzdě 42 901 Kč.

Čtěte také: Důchod v roce 2025, když jste celý život pracovali za minimální mzdu

Výše důchodu v paušálním režimu

V následující tabulce máme pro názornost vypočten řádný starobní důchod u OSVČ, pokud by skutečný osobní vyměřovací základ za všechny roky odpovídal aktuální měsíční platbě na sociálním pojištění v jednotlivých paušálních pásmech. Výši řádného starobního důchodu máme vypočtenu u vybraných dob pojištění v rozsahu 39 let až 47 let. Výpočet je proveden podle výpočtové formule starobního důchodu v roce 2025. Při výpočtu nepočítáme s výchovným na děti.

|

Osobní vyměřovací základ |

Doba pojištění |

Řádný starobní důchod |

|

18 743 Kč |

39 let |

15 625 Kč |

|

28 052 Kč |

39 let |

17 796 Kč |

|

42 901 Kč |

39 let |

20 054 Kč |

|

18 743 Kč |

41 let |

16 187 Kč |

|

28 052 Kč |

41 let |

18 470 Kč |

|

42 901 Kč |

41 let |

20 844 Kč |

|

18 743 Kč |

43 let |

16 750 Kč |

|

28 052 Kč |

43 let |

19 143 Kč |

|

42 901 Kč |

43 let |

21 633 Kč |

|

18 743 Kč |

45 let |

17 312 Kč |

|

28 052 Kč |

45 let |

19 817 Kč |

|

42 901 Kč |

45 let |

22 422 Kč |

|

18 743 Kč |

47 let |

17 874 Kč |

|

28 052 Kč |

47 let |

20 491 Kč |

|

42 901 Kč |

47 let |

23 212 Kč |

Zdroj: vlastní výpočet autora

Dostat se na průměrný důchod v prvním pásmu nelze

Průměrný starobní důchod vyplácený v ČR už překročil čásku 20 tisíc korun. Z výše uvedené tabulky vidíme, že v prvním měsíčním paušálním režimu nepřekročí řádný starobní důchod 18 000 Kč ani při získání vysoké doby pojištění v rozsahu 47 let. Ve druhém paušálním režimu nepřekročí částka starobního důchodu 20 000 Kč ani při získání doby pojištění v rozsahu 45 let. Při účasti v prvním a druhém paušálním pásmu je tedy nutné počítat s podprůměrným starobním důchodem.

Teprve při účasti ve třetím paušálním režimu lze počítat s částkou starobního důchodu nad 20 000 Kč i při získání nízké doby pojištění v rozsahu 39 let.

Tip: Odrazuje „penzijko“ odvážnější investory? Alternativní fondy to mohou změnit

BMW Turbo z roku 1972: koncept, který nenastartuje bez pásu a měl radar proti nárazu

BMW Turbo z roku 1972: koncept, který nenastartuje bez pásu a měl radar proti nárazu

Zlatá devadesátá. V dnešním kvízu si procvičíme běžná auta z devadesátek

Zlatá devadesátá. V dnešním kvízu si procvičíme běžná auta z devadesátek

Jestli to takhle půjde dál, v Itálii kromě domů budou za jedno euro nabízet i elektromobily. Dacia tam nestojí ani 100 tisíc

Jestli to takhle půjde dál, v Itálii kromě domů budou za jedno euro nabízet i elektromobily. Dacia tam nestojí ani 100 tisíc

BMW 507: superlativní automobil s nešťastným načasováním

BMW 507: superlativní automobil s nešťastným načasováním

Litr benzinu za pět tisíc korun. Přechod na uhlíkovou neutralitu vyjde extrémně draho

Litr benzinu za pět tisíc korun. Přechod na uhlíkovou neutralitu vyjde extrémně draho